海外へ転勤したり転職したりすると、日本で働いている時よりもポジションが上がるので、英語の決算書を読まなければいけない機会ができて、皆さん苦労しています。自分もずいぶんと苦労しました。

急に、会計を、しかも英語で、語るなんて考えてもみなかったという方がほとんど。そんな方々のお力になればと思い、このIFRSのための会計英語シリーズをお届けしているわけですが、今回のお題は、純資産(Net Assets)。ちょっとマニアックという感じもします。日常ッ業務ではほとんど関係ないですから。

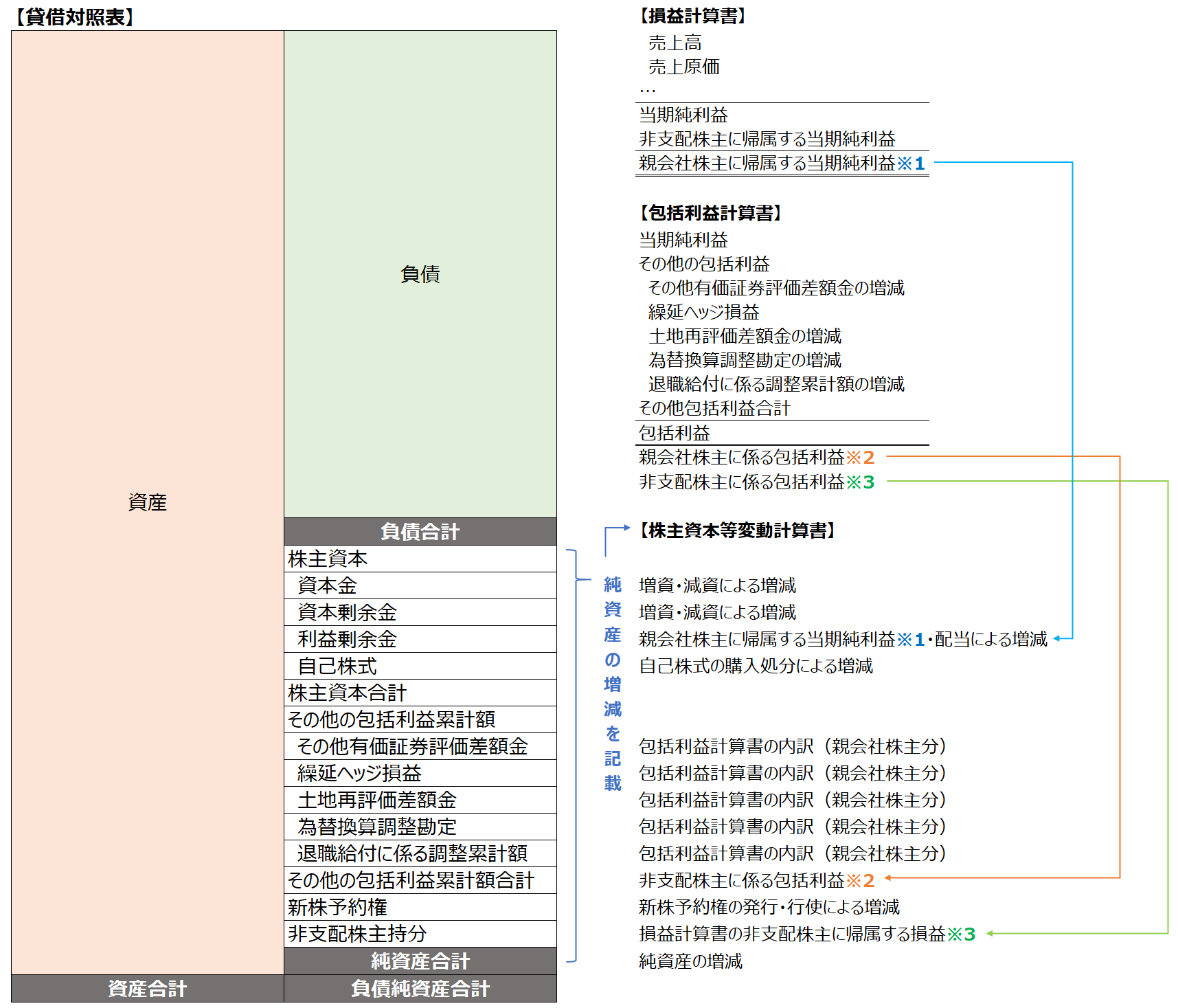

でも、貸借対照表には純資産という区分があって、その中には、株主資本として資本剰余金、利益剰余金、自己株式などがあって、その他包括利益があって、新株予約券があって、非支配株主持分があります。純資産の増減は株主資本等変動計算書に記録され報告されることくらいは、押さえおきたいですね。

あっ.. はい…

という風になるので、ざっくりと大枠を掴む感じでいってください。

資本金に関する英語表現

資本金は株主からの払い込みの額のことです。会社を設立するときに払い込んだり、追加出資により資金注入する場合などに、資本金が計上されます。

例によって資本金の英語表現も、いろいろあって紛らわしいのですが、「Capital Stock」 あたりの使用頻度が高いと思います。

複数種類の株式を発行しているような場合には、資本金を、、普通株式「Common Stock」と優先株式「Preferred Stock」 と区分して表示することがあります。

海外で以外と使うのが、増資です。事業が軌道に乗るまでに意外と時間がかかって、お金が足りなくなることがよくあります。そこで親会社の支援を受けて、増資するということがよくあるります。「増資」は英語で、Increase in Capital です。普通ですね。反対の「減資 」も、Decrease in Capital です。意外と普通です。

増資の議論では、第三者割当増資「Capital increase through third-party」のほか、現物出資「Contribution in kind」なんかも使われます。

資本剰余金に関する英語表現

資本剰余金は、株主から払い込まれた金額のうち、資本金に計上しなかった分のことです。資本剰余金も、英語表現がいろいろありますが、「Capital Surplus」もしくは、「Additional Paid-in Capital」あたりを覚えておけば十分ですね。「Share Premium」や「Paid-in Surplus」あたりもたまに見かけます。

資本剰余金は、表示上、資本金のすぐ下にあるので、単語の意味(雰囲気)でだいたいイメージがつきますし、変動することのほとんどない科目なので、あまり神経質にならなくていいと思います。

利益剰余金に関する英語表現

利益剰余金は、毎期の利益が積みあげられていく科目なので、使用頻度はわりと高い科目です。この科目は、なぜか表現が固定化されていて、「Retained earnings」 が使われます。

利益剰余金は、損益計算書の当期純利益が振り返られて増える一方、配当等によって減少します。

自己株式に関する英語表現

自己株式は、「Treasury Shares」や「Treasury Stock」などと表現されます。自己株式のどこが、Treasure(宝)なのか分かりませんが、これも固定的な英語表現です。

自社株を買う場合には、単に市場や第三者から株を買うだけなので、Buy Back とか、Repurchase という表現を使います。

その他の包括利益に関する英語表現

純資産に計上される株主資本、非支配株主資本、新株予約権以外のものを言います。内容は、その他有価証券評価差額金 「Valuation difference on available-for-sale securities」、繰延ヘッジ損益「Deferred gains or losses on hedges」、土地再評価差額金「Revaluation reserve for land」、為替換算調整勘定「Foreign currency translation adjustment」、退職給付に係る調整累計額「Remeasurements of defined benefit plans」など、損益計算書を介さずに貸借対照表の資産負債を増減させるものになります。

包括利益は、損益計算書上の利益と、これらの項目の増減(これをその他の包括利益と言います)の合計からなっています。包括利益のうち、当期純利益は株主資本の利益剰余金へ、それ以外の包括利益(その他の包括利益)は、その他の包括利益累計額へ振り替えられ、ストックされていくというイメージです。

純資産に計上されている、その他の包括利益累計額は、英語で、「Accumulated Other Comprehensive Income」と表現されます。

非支配株主持分に関する英語表現

持分が100%ではない子会社の純資産を、連結財務諸表に取り込んだ時に発生するのが、非支配株主持分です。英語では「Non-controlling interests」と表示されます。

Interest は、会計表現として、金銭消費貸借の利息という意味でも使われますが、会社の持分という意味でもしばしば用いられます。興味があるという一般的な意味以外にも、管理会計の世界では、利息と持分という2つの意味で使われることを覚えておくと便利です。

非支配株主持分は、支配株主持分である株主資本(資本金、資本剰余金、利益剰余金等)以外の、少数株主のグループ資産の持分のことです。

連結財務諸表には、子会社の資産負債が100%取り込まれていますが、親会社がその子会社の80%しか株式を持っていない場合、取り込まれた100%の資産負債のうち、20%は支配していない非支配株主持分、ということになります。

株主資本等変動計算書とは

株主資本等変動計算書は、貸借対照表の純資産の変動状況を表す財務諸表です。「Statement of Changes in Net Assets」や「Statements of Shareholders’ Equity」などと表記されます。

貸借対照表の純資産の増減内容が、株主資本変動計算書に記載され、そのうち純利益は損益計算書で計算され、その他包括利益は包括利益計算書で計算されるという構造になっています。

詳細な関連性は専門家に聞けばいいのでそんなに神経質になる必要はないですが、科目の英語表記がわからないと自分が理解できないと思いますので、英語表記の意味はざっくりと掴んでおくようにしましょう。

詳細な関連性は専門家に聞けばいいのでそんなに神経質になる必要はないですが、科目の英語表記がわからないと自分が理解できないと思いますので、英語表記の意味はざっくりと掴んでおくようにしましょう。

| 日本語 | 英 語 |

| 新株の発行 | Issuance of new shares |

| 新株の発行(新株予約権の行使) | Issuance of new shares – exercise of subscription rights to shares |

| 剰余金(その他資本剰余金)の配当 | Dividends of surplus – other capital surplus |

| 剰余金の配当 | Dividends of surplus |

| 親会社株主に帰属する当期純利益又は親会社株主に帰属する当期純損失(△) | Profit (loss) attributable to owners of parent |

| 自己株式の取得 | Purchase of treasury shares |

| 自己株式の処分 | Disposal of treasury shares |

| 自己株式処分差損の振替 | Transfer of loss on disposal of treasury shares |

| 自己株式の消却 | Retirement of treasury shares |

| 連結範囲の変動 | Change of scope of consolidation |

| 持分法の適用範囲の変動 | Change of scope of equity method |

| 合併による増加 | Increase by merger |

| 会社分割による増加 | Increase by corporate division |

| 株式交換による増加 | Increase by share exchanges |

| 株式移転による増加 | Increase by share transfers |

| 分割型の会社分割による減少 | Decrease by corporate division – split-off type |

| 資本金から準備金への振替 | Transfer to legal capital surplus from capital stock |

| 資本金から剰余金への振替 | Transfer to other capital surplus from capital stock |

| 準備金から資本金への振替 | Transfer to capital stock from legal capital surplus |

| 準備金から剰余金への振替 | Transfer to other capital surplus from legal capital surplus |

| その他有価証券の売却による増減 | Sales of available-for-sale securities |

| その他有価証券の減損処理による増減 | Impairment of available-for-sale securities |

| 純資産の部に直接計上されたその他有価証券評価差額金の増減 | Inserted directly into net assets – valuation difference on available-for-sale securities |

| 連結子会社の増資による持分の増減 | Capital increase of consolidated subsidiaries |

| ヘッジ対象の損益認識による増減 | Realized gain or loss on hedged object |

| ヘッジ会計の終了による増減 | Closing of hedging |

| 純資産の部に直接計上された繰延ヘッジ損益の増減 | Inserted directly into net assets – deferred gains or losses on hedges |

| 在外連結子会社等の株式の売却による増減 | Sales of shares of foreign consolidated subsidiaries |

| 連結範囲の変動に伴う為替換算調整勘定の増減 | Change of scope of consolidation – foreign currency translation adjustment |

| 純資産の部に直接計上された為替換算調整勘定の増減 | Inserted directly into net assets – foreign currency translation adjustment |

| 新株予約権の発行 | Issuance of subscription rights to shares |

| 新株予約権の取得 | Purchase of subscription rights to shares |

| 新株予約権の行使 | Exercise of subscription rights to shares |

| 新株予約権の失効 | Lapse of subscription rights to shares |

| 自己新株予約権の消却 | Retirement of treasury subscription rights to shares |

| 自己新株予約権の処分 | Disposal of treasury subscription rights to shares |

| 連結子会社の増加による非支配株主持分の増減 | Increase of consolidated subsidiaries – non-controlling interests |

| 連結子会社の増加による少数株主持分の増減 | Increase of consolidated subsidiaries – minority interests |

| 連結子会社の減少による非支配株主持分の増減 | Decrease of consolidated subsidiaries – non-controlling interests |

| 連結子会社の減少による少数株主持分の増減 | Decrease of consolidated subsidiaries – minority interests |

| 連結子会社株式の取得による持分の増減 | Purchase of shares of consolidated subsidiaries |

| 連結子会社株式の売却による持分の増減 | Sales of shares of consolidated subsidiaries |

| 少数株主利益又は少数株主損失(△) | Minority interests in income (loss) |

| 株主資本以外の項目の当期変動額(純額) | Net changes of items other than shareholders’ equity |

| 当期変動額合計 | Total changes of items during period |

🔷 経理・財務・会計用語の英語表現を完全網羅!🔷

決算や経理で使う会計用語の英語表現をまとめ上げました。

英語の会計用語でわからないことがあったら、こちらを覗いてみてください。

和訳英訳だけでなく、会計用語の解説記事へのリンクもついているので、難解な会計用語もサクサク検索できます♪