日本の財務諸表をみたことがある方が、海外の財務諸表をマジメにみたときに、一番最初に驚くのが流動資産と固定資産の順番が違う…ということではないでしょうか。貸借対照表の最初が現金及び預金じゃない…みたいな。

日本やアメリカでは、貸借対照表の流動固定の表示ルールは流動性配列法が採用されていますが、IFRSではそのようなルールがありません。これが、海外の決算書で、しばしば固定資産が先にくる貸借対照表に出くわす要因です。

日本の場合、決算書の作り方はルールでがんじがらめなので、こういうとIFRSでは、固定資産が先なんだ…なんて考えてしまいそうなので、念のために確認しておくと

「IFRSでは、固定・流動の順番についてルールがない」

というのが正しい表現です。

日本基準・米国基準は規則主義、IFRSは原則主義なんて言われますが、これはまさにその通りで、IFRSでは、その企業の財政状態を一番わかりやすく表すのが、「流動性配列法」だと企業が判断すれば、流動資産・固定資産の順番に表示し、「固定性配列法」の方が企業の財政状態をより正しく伝えることができると判断するならば、固定資産・流動資産の順番に表示されることになります。

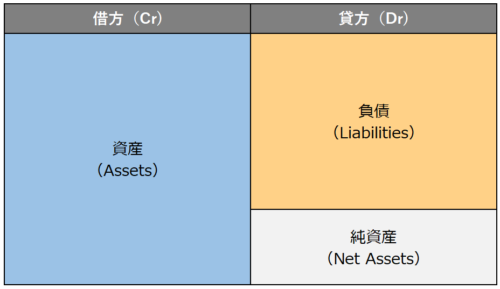

貸借対照表ってなに?

貸借対照表とは、会社の財産の状況を表現する表です。右(借方)に資産を、左(貸方)に負債を載せて、差額(純資産)で企業がどれだけ資産が残っているか、どれだけ負債が残っているか、表現するんですね。

こんな感じです。

この会社は資産の方が多いから、借金を全部返してもつぶれないんだな、みたいなことがわかるわけです。

でも、資産の中身が土地とか建物ばかりで、負債の中身がすぐに返さなければいけない借金だったら、簡単には返せないですよね。

そこで、資産や負債の中身を、期限ごとに、もう少し詳しく表現しないと、というようになってくるわけです。

流動性配列法・固定性配列法とは

そこで出てくるのが、流動と固定の区別です。

流動資産は、換金しやすい資産、固定資産は、簡単には換金できない資産。

流動負債は、期限がすぐにくる負債、固定負債は、しばらく期限が来ない負債です。

この流動資産(負債)、固定資産(負債)をどのような順番で並べるか、これが「流動性配列法」とか「固定性配列法」です。貸借対照表で、資産や負債をどのような順番で並べるかというルールのことですね。

流動・固定の並べ方の2つのルール、その特徴はこんな感じです。

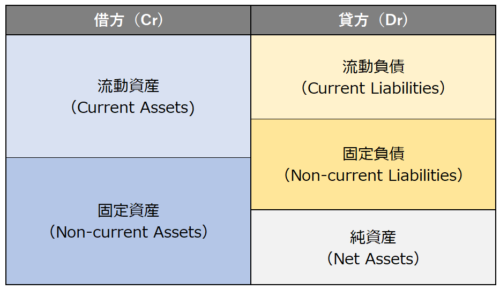

「流動性配列法」

貸借対照表の資産、負債を流動性の高い順で上から並べていく方法です。

図で表すとこんな感じです。

日本の一般企業は通常「流動性配列法」の採用が義務付けられています。

流動性配列法では、換金性の高い資産や支払期限が短い負債が上位に表示されるため、企業の支払能力を計測しやすい表示方法であると言われています。

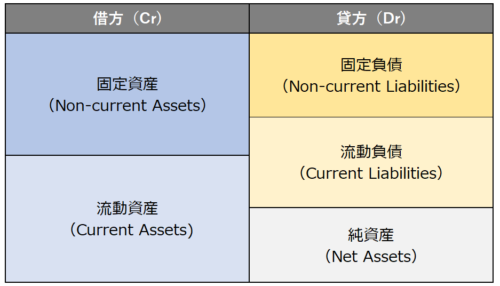

「固定性配列法」

「流動性配列法」とは逆に、貸借対照表の資産、負債を固定性の高い順で上から並べていく方法です。

固定性配列法は、英国、香港、ドイツなどで一般的に採用されている表示方法です。

日本でも、固定資産が重要視される電力会社やガス会社は、特別法によって、この固定性配列法によって貸借対照表を作成することが義務付けられています。

IFRSではどのように選択されるのか

IFRSでは決まりがないので、結論から言うと、固定資産(負債)が先でも、流動資産(負債)が先でも、どっちでもいい、ということになります。

どっちでもいいのですが、実務としては、決算書の読者が企業の財政状態を把握しやすい方法を選択する、ということになります。

一般的に、「流動性配列法」が支払能力を、「固定性配列法」が固定資産の保有状況を、表現するのに適した表示方法なので、企業は、決算書の読者がどちらを知りたいか、それを見極めながら、表示方法を選択しています。

流動資産・負債、固定資産・負債、純資産の英語

| 日本語 | 英語 |

| 流動資産 | Current Assets |

| 固定資産 | Non-current Assets/Fixed Assets |

| 流動負債 | Current Liabilities |

| 固定負債 | Non-current Liabilities/Fixed Liabilities |

| 純資産 | Net Assets |

固定資産は、その性質に応じて、有形固定資産、無形固定資産、投資その他の資産に区分されることが多いので、その英語表現も押さえておくと便利です。

| 日本語 | 英語 |

| 有形固定資産 | Tangible Assets/Property, plants, and equipment(PPE)/Fixed Assets |

| 無形固定資産 | Intangible Assets |

| 投資その他の資産 | Investment and other assets |

Fixed Assets は有形固定資産だけを指して使われる場合と有形固定資産・無形固定資産・投資その他の資産を含んだ固定資産として使われる場合があります。

有形固定資産をFixed Assets と言う場合には、それを含んだ固定資産はNon-current Assetsの方を使うことで、両者を区別することができます。

🔷 経理・財務・会計用語の英語表現を完全網羅!🔷

決算や経理で使う会計用語の英語表現をまとめ上げました。

英語の会計用語でわからないことがあったら、こちらを覗いてみてください。

和訳英訳だけでなく、会計用語の解説記事へのリンクもついているので、難解な会計用語もサクサク検索できます♪