海外勤務者のたための会計英語です。今回は損益計算書に計上される営業外損益について解説します。支払利息、受取利息、受取配当金、為替差損益などなど。混乱しがちな為替差損益については、実際の取引例に当てはめて仕訳で確認してみたいと思います。

会計用語なんて必要?と思われるかもしれませんが、海外経験を活かして、組織の中で重要なポジションを獲得したければ、会計に関する議論や報告を英語でできるようになっておいた方が断然有利です。

これから海外へ赴任する方や、今後海外への赴任を狙っている方にとっても、会計用語は、ポジションが上がれば当然必要になってくる知識なので、少しずつ知識を蓄えて行った方がいいですね。大きな組織の下っ端で勤務して、将来的にも責任あるポジションに行くつもりはないという方以外は。

といっても、焦る必要はありません。いずれにしても一遍には覚えられないので、ゆっくりブログ記事でも読みながら、知識を上塗りしつつ、上積みしていけばいいと思います。

ということで、ボチボチ行きましょう。

営業外損益とは?

営業外収益:Non-operating incomes

営業外費用:Non-operating expenses

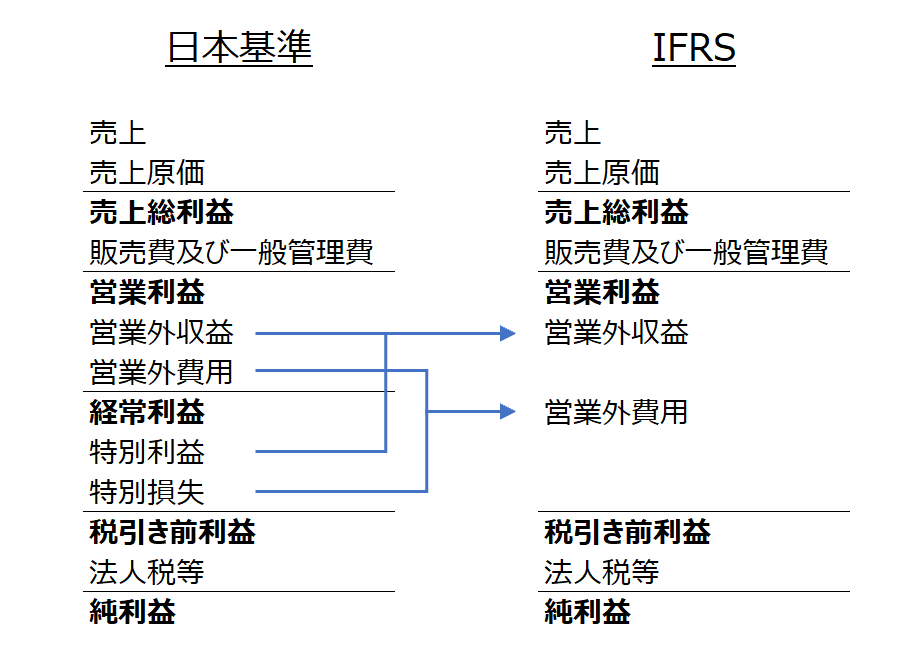

営業外損益とは、営業外収益と営業外費用のことで、日本基準では、本業の業績を表す営業利益の下に表示される、本業以外の収益及び費用のことです。

営業利益は、営業収益から営業費用(売上原価と販売管理費の合計)を控除して計算され、それに営業外損益を加減算して経常利益を計算し、それに経常的に発生しない特別損益を加減算して、税引前当期純利益を計算します。

日本基準では、営業以外から発生する損益を、経常的に発生する営業外費用と経常的に発生しない特別損益に分類し、経常的に発生する営業以外の損益を営業外損益と表示するのに対して、IFRSでは、特別損益という概念がないため、営業以外から発生する損益は、経常的かどうかに関係なく、営業外損益として表示されます。(ISA第1号87項)

ただし、IFRSでは、営業外費用のうち、「財務費用」(finance costs)と「関連会社及びジョイントベンチャーの純損益に対する持分」(share of the profit or loss of associates and joint ventures accounted for using the equity method)については別に表示することを求めていますので、資金調達に関する費用と持分法投資損益は原則として別で表示しなければなりません。(ISA第1号82項)

また、少し細かい違いになりますが、IFRSでは、通常の事業(継続事業)から生じる損益に異常項目はないと言い切っているように、営業外損益の範囲は日本基準の営業外損益や特別損益の範囲よりも狭いと解され、特に費用項目は通常営業費用に取り込まれるものと考えて会計処理が選択されていきます。

支払利息 Interest Expenses

主に金融機関からの借入金などにかかる利息ですね。Interest(インタレスト)は利息という意味でビジネスシーンでは頻出の英語です。関心があるという意味で有名な be interested in の interest と同じ綴りです。

支払利息は通常後払いですので、決算において経過済みの期間に対する未払利息を計上します。未払利息はAccrued Interest (Interest Payable)、前払利息であればPrepaid Interest、などという表現が使われます。

日本の損益計算書では、支払利息が別建てで表示されることが多いですが、海外の損益計算書では、金融費用(Financial Costs)などと表現されることがほとんどです。

受取利息 Interest Income

預金や貸付金などから生ずる利息の受取額です。

利息は期間に応じて発生するものなので、支払利息と同様に利息が事後に入金されるなら未収利息(Interest Receivable)を計上します。

日本の損益計算書では、受取利息と受取配当金は(併せて)別建てで表示されることが多いですが、海外の損益計算書では、その他の営業収益(Other Income、Non-Operating Income)や金融収益(Financial Incomes)などに含めて表示されることがほとんどです。

受取配当金 Dividend Income

企業等への投資(株式)から生じた配当金の受取額です。「Dividend」が配当を表す英語です。

受取利息同様、受取配当金も、日本基準では「受取利息及び配当金」として営業外費用に表示されること多いですが、IFRSなどを適用する海外の財務諸表では金融収益(Financial Incomes)として表示されることがほとんどです。

なお、配当金の支払いは、(利益)剰余金の処分ですので、損益計算書には計上されず、株主資本等変動計算書(Statement of changes in equity)に、剰余金の配当(Dividends of surplus)として表示されることになります。

(配当金の支払いは、費用ではなく、収益から費用を差し引いた利益の処分です)

為替差損益 Foreign Exchange Gains(Losses)

海外で働く場合には、為替の影響を必ず考えておかなければいけません。為替は基本的に常時変動するものなので、外貨で取引をする場合には為替の変動によって会社の財産が減ったり増えたりします。

このような為替リスクを、Foreign Exchange Risk と言います。

✅為替リスクにまつわる表現

為替リスクは、国際的に事業を展開する会社なら、どこでも対処しなくてはならない重要な課題のひとつなので、会議や業務報告によく話題になります。海外で働いたり、また、英語を使った業務報告の機会がある場合には、為替にまつわる表現をいくつか押さえておくと便利です。

| 日本語 | 英 語 |

| 為替リスク | Foreign exchange risk |

| (リスクに)さらされている | Expose (the risk) |

| (リスクを)ヘッジする | hedge against (the risk) |

| 為替レート | Exchange rate |

| 為替レートの高騰 | Appreciation in foreign currency |

| 為替予約 | Forward exchange contracts |

| 外貨建取引 | Foreign currency transaction |

| 換算する | Convert |

| 為替差損益(実現) | Foreign exchange gain/loss – realized |

| 為替差損益(未実現) | Foreign exchange gain/loss – unrealized |

✅外貨建て取引に関する会計処理

為替差損益の実現(Foreign exchange gain/loss – realized)とか、為替差損益の未実現(Foreign exchange gain/loss – unrealized)とか、少し?の方もいるかもしれないので、補足です。

簡単な外貨建て取引について、仕訳をみながら見ておきましょう。

① 11/1 商品200ドルを掛けで販売した(為替レート@110円/ドル)

単位:円

| 借方(Dr) | 貸方(Cr) | ||

| 売掛金(Accounts receivable-trade) | 22,000 | 売上(Sales-overseas) | 22,000 |

(売上原価の処理は簡略化のため省略)

② 11/30 売掛金200ドルのうち100ドルの入金があった(為替レート@108円/ドル)

単位:円

| 借方(Dr) | 貸方(Cr) | ||

| 現金(Cash) | 10,800 | 売掛金(Accounts receivable-trade) | 11,000 |

| 為替差損-実現(Foreign exchange loss – realized) | 200 | ||

決済済みの売掛金100ドルに関しては、すでに200円の損失が確定しているため、為替差損-実現(Foreign exchange gain/loss – realized)に計上します。

③ 12/31 決算に当たり残高100ドルの売掛金について評価替えを行った(為替レート@105/ドル)

単位:円

| 借方(Dr) | 貸方(Cr) | ||

| 為替差損-未実現(Foreign exchange loss – unrealized) | 500 | 売掛金(Accounts receivable-trade) | 500 |

決算日12月31日の売掛金残高100ドル(当初売上200ドル – 回収済み100ドル)について、その時点の為替相場で換算し、為替差損500(売掛金残高100ドル×発生時為替レート@110円/ドル×100ドル – 売掛金残高100ドル×決算日レート@105円/ドル)を計上します。

これは、今後回収されるまで、為替相場変動によって、追加の為替差損益が発生するので、為替差損益 – 未実現(Foreign exchange gain/loss – unrealized)として処理します。

④ 最終的な損益計算書には、為替差損 Foreign exchange loss 700円が計上されます。

(為替差損-実現(Foreign exchange loss – realized)200円 + 為替差損-未実現(Foreign exchange loss – unrealized)500円)

雑損失・雑収入

雑損失:Miscellaneous loss

雑収入:Miscellaneous Income

特定の費目に結びつかない営業外の損失や収入が計上されます。雑多を表す「Miscellaneous」を使うよりも、単に「Ohter」と表記する方が実務上は多いと思います。

🔷 経理・財務・会計用語の英語表現を完全網羅!🔷

決算や経理で使う会計用語の英語表現をまとめ上げました。

英語の会計用語でわからないことがあったら、こちらを覗いてみてください。

和訳英訳だけでなく、会計用語の解説記事へのリンクもついているので、難解な会計用語もサクサク検索できます♪