「包括利益」みたいな聞きなれない言葉が出てくると拒絶反応が起きて、🙈🙉(見ザル、聞かザル)になります。

でも、しゃあないですね。諦めて、見て、聞いて、ついでに読んでください。

財務諸表が読めなかったら偉くなれないです。逆に言うと、みんなが嫌がる分、会計英語を手に入れたら、意外と簡単に出世できます。たぶん(笑)

財務諸表の仕組みを見ておきましょう

包括利益の説明をするまえに、簿記といいますか、財務諸表の仕組みを、押さえておきましょう。

貸借対照表と損益計算書の繋がり方を知っておくと、包括利益の意味もわかりやすくなります。

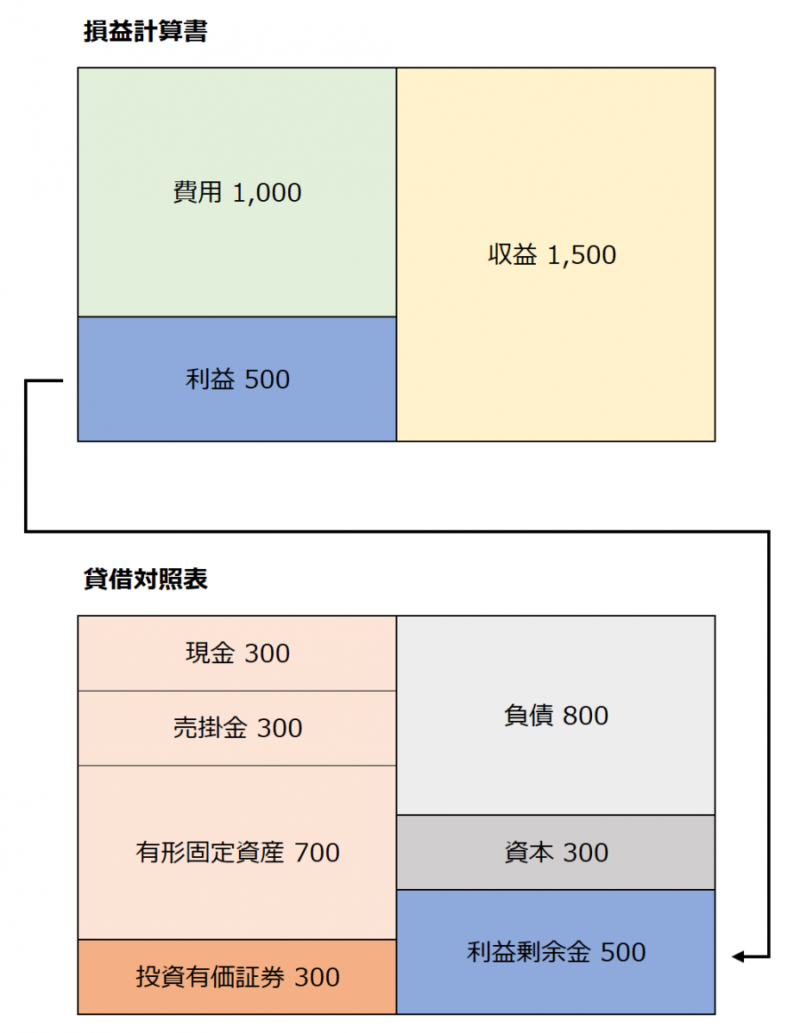

例)資本金300を入れて事業を開始。1年目の損益は、売上1,500、費用1,000で、利益が500となりました。その時の損益計算書と貸借対照表は、こんな感じになります。

(貸借対照表の売掛金・固定資産・投資有価証券はテキトーな数値です)

大事なのは、損益計算書の利益が、貸借対照表の純資産、つまり資産と負債の差額のところに行っているということです。

損益計算書で計算された利益が、貸借対照表へ行って、残高として繰り越される。翌期には、また損益計算書で計算された利益を、貸借対照表に加えていく。

ものすごく単純にいうと、企業はこれを繰り返しているわけです。

資産・負債の金額を正しく伝えたい

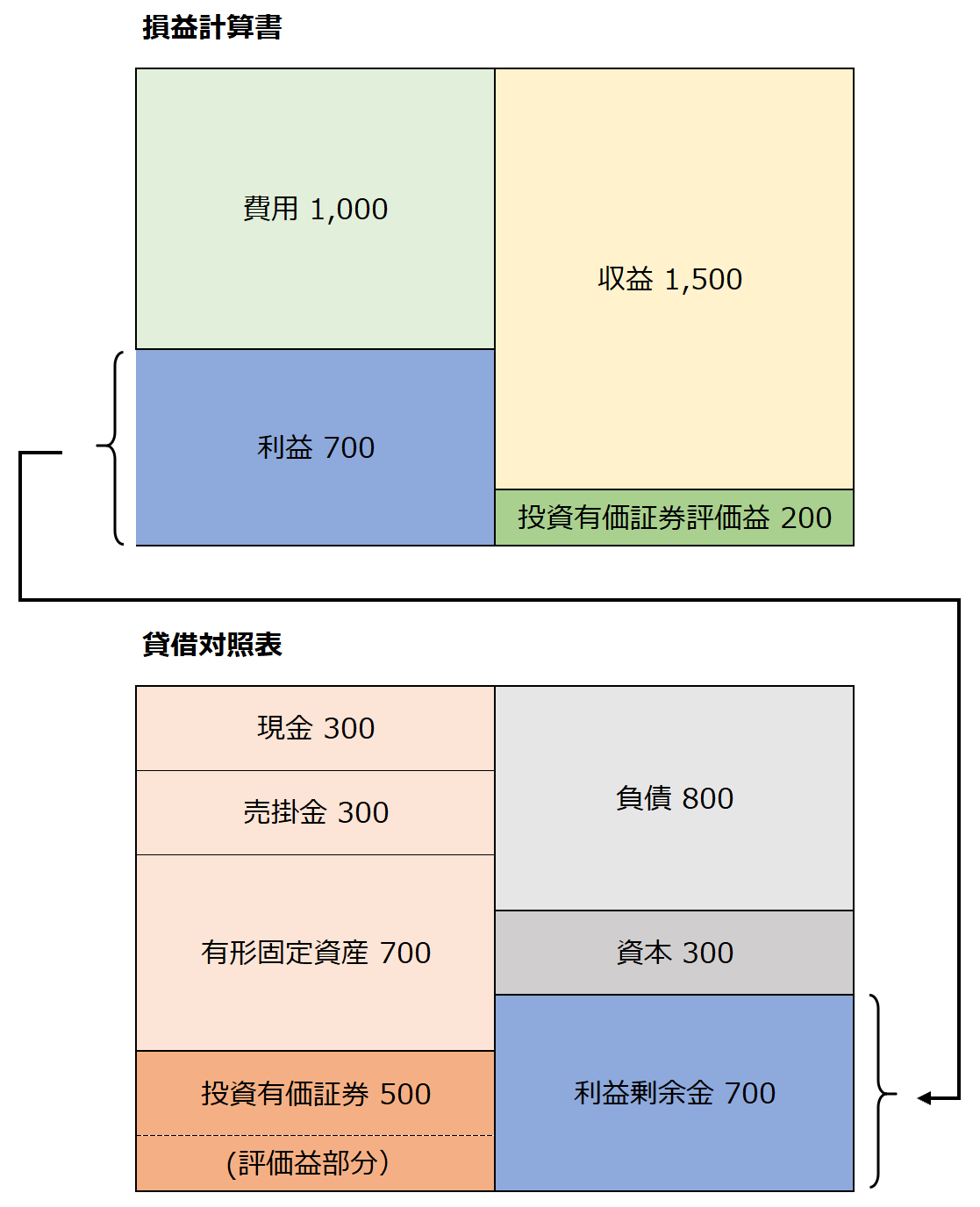

上記の損益計算書と貸借対照表の仕組みからいうと、例えば投資有価証券の時価が300から500に上がったことを貸借対照表に反映したい場合、損益計算書で評価益をたてなければなりません。こんな感じで。

貸借対照表の投資有価証券は、時価の500まで上げることができましたが、まだその有価証券を売ってもいないのに、損益計算書には利益が計上され、会社の業績が良かったように見えてしまいます。

これを回避するために、考え出されたのが、包括利益の概念です。

つまり損益計算書を介さずに、貸借対照表の金額をいじる時に経由するのが、包括利益(純利益以外)といってもいいでしょう。

貸借対照表に資産負債の金額を正しく表示したいという、いわゆるBS主義とか言われたりする、IFRSらしい発想から生まれた利益概念です。

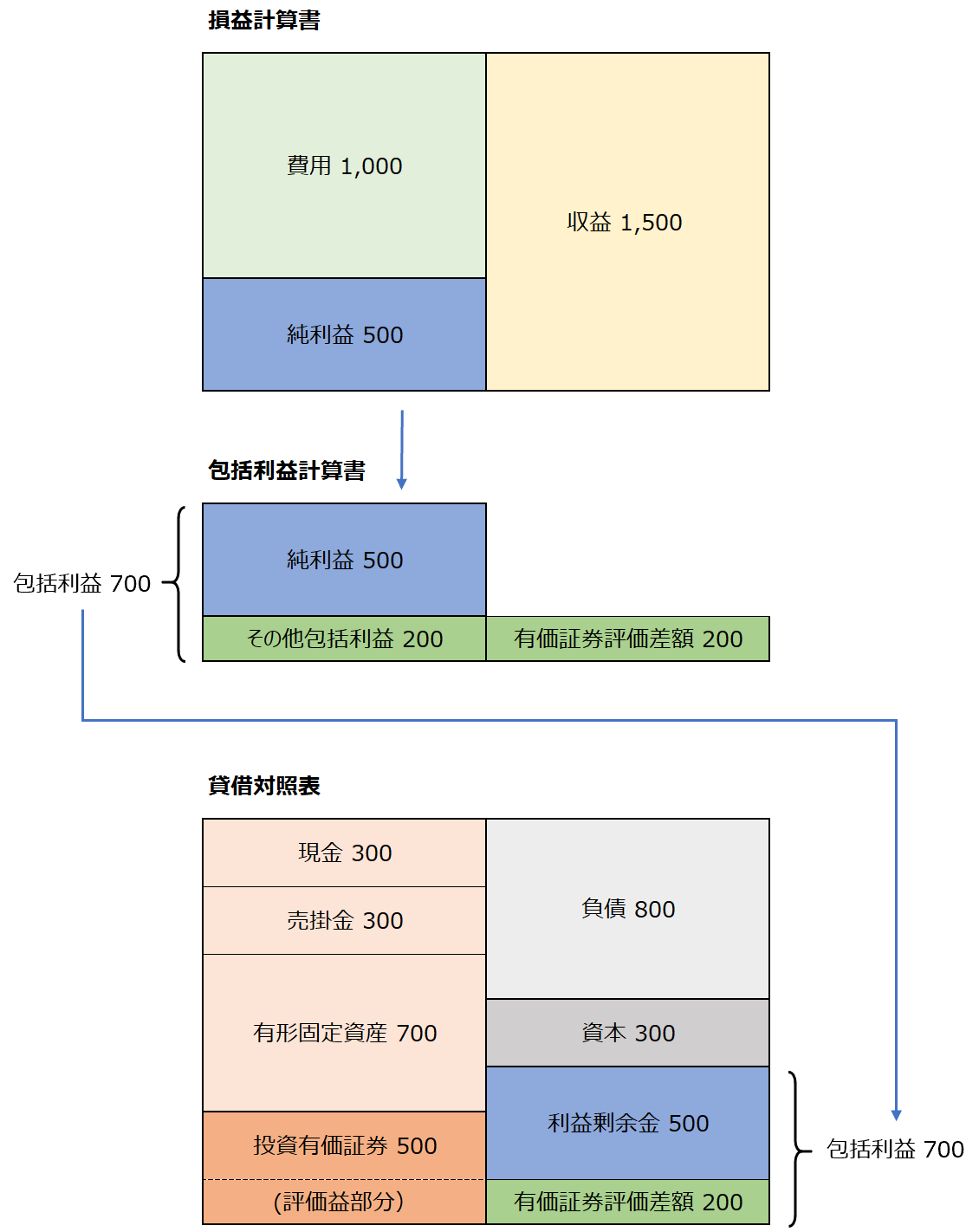

包括利益の仕組みを理解しよう

貸借対照表の資産負債を決算時点の価値に置きなおしたい、でも損益計算書には計上したくない、そのような項目が包括利益に計上されると考えると理解がしやすいです。

包括利益計算書の位置づけを図で表すとこんな感じでしょうか。

上の図の緑の部分が投資有価証券を300から500に増やすために必要な部分。

これを包括利益として、損益計算書の純利益に加えて、貸借対照表へ繰り越されているという感じです、

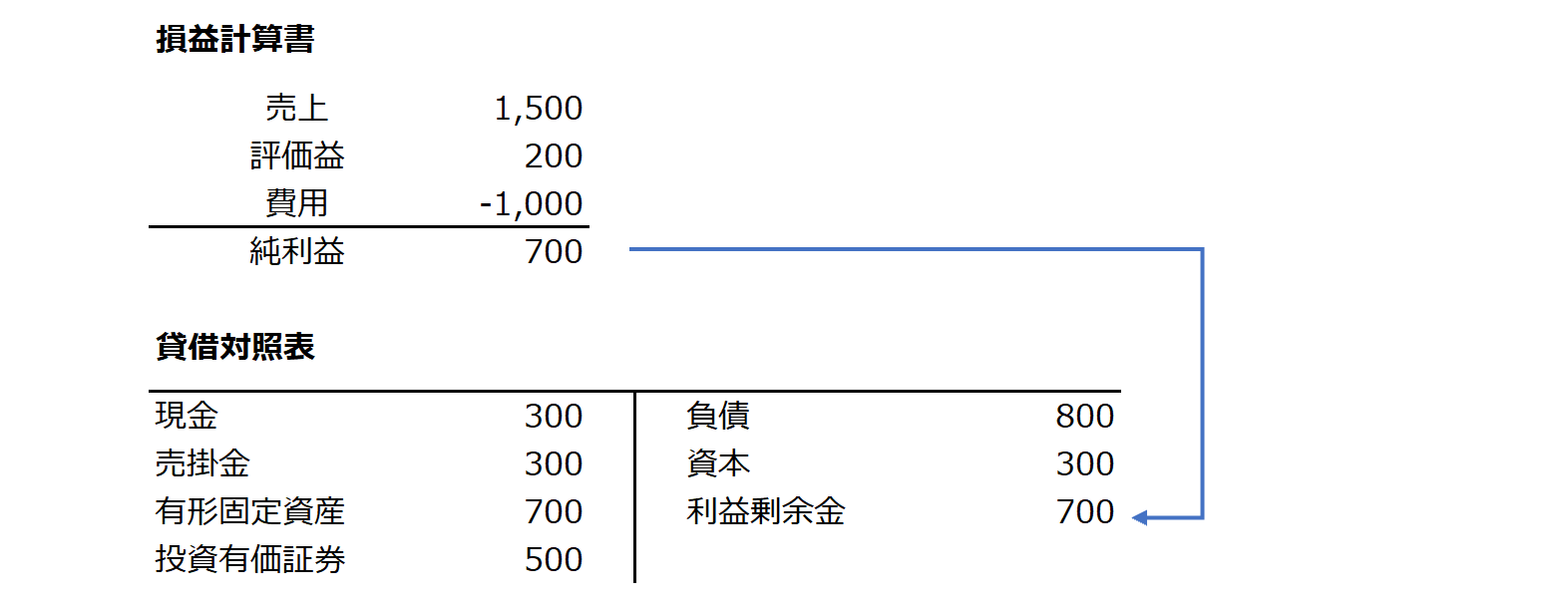

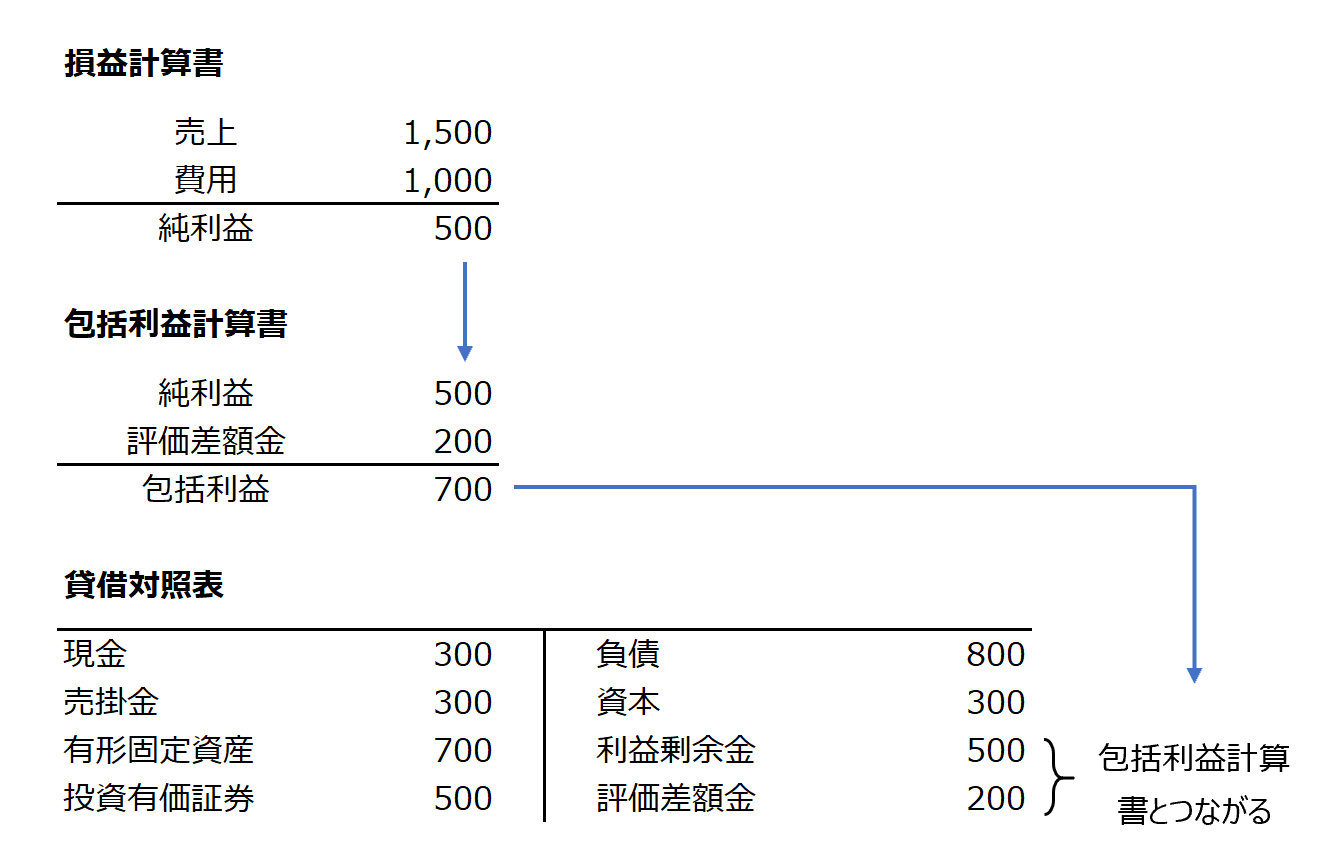

こうやってできた「損益計算書」「包括利益計算書」「貸借対照表」はこのような感じになります。

損益計算書には、有価証券の評価益はないし、それでいて、貸借対照表には投資有価証券が時価で計上されている。

めでたし、めでたし、です。

包括利益計算書は2種類ある

いわゆる1計算書方式と2計算書方式というやつです。

「損益計算書」の最終利益は、包括利益の一部であり、「包括利益計算書」のスタートでもあるので、「損益計算書」と「包括利益計算書」をつなげて作成することができます。このように「損益計算書」と「包括利益計算書」をあわせて、一つの計算書にするのが、1計算書方式です(下図左)。

これに対して、「損益計算書」と「包括利益計算書」を別々に作成するのが、2計算書方式(下図右)です。

IFRSでも、日本の会計基準でも、1計算書方式を採用するか、2計算書方式を採用するかは、企業の任意であり、会社は好きな方式を採用することができます。

言葉で説明するとわかりにくいですね。1計算書方式、2計算書方式とは以下のような感じです。

1計算書方式は最終利益が包括利益になっていて、当期純利益が計算書の途中になってしまっています。なので純利益はどこ?みたいな感じで読みにくいと感じます。

損益計算書を重視する日本では、この感じが違和感ありなので、包括利益計算書を損益計算書から独立させた、2計算書方式を採用するところが多く、上場会社の95%は2計算書方式を採用しているという統計データもあるくらいです。

これは、実は欧州でも同じです。IFRSは、BS重視であって、PL軽視ではないので、PLの最終利益が純利益ではない計算書は読みにくいのは同じなんですね。

包括利益計算書の英語表現

という感じで、包括利益計算書の感じをつかめたところで、包括利益計算書にでてくる会計英語をまとめておきましょう。

上記では、話しをわかりやすくするために、有価証券の評価だけを包括利益としていましたが、包括利益計算書に登場する科目は結構マニアックなものが多いです。

もちろん、覚えておく必要なんかありません。使用頻度が低い科目ばかりなので、必要になった都度調べればいいだけです。

| 日本語 | 英 語 |

| 包括利益計算書 | Statement of comprehensive income |

| 当期純利益又は当期純損失 | Profit (loss) |

| その他の包括利益 | Other comprehensive income |

| その他有価証券評価差額金 | Valuation difference on available-for-sale securities |

| 繰延ヘッジ損益 | Deferred gains or losses on hedges |

| 土地再評価差額金 | Revaluation reserve for land |

| 為替換算調整勘定 | Foreign currency translation adjustment |

| 退職給付に係る調整額 | Remeasurements of defined benefit plans, net of tax |

| 持分法適用会社に対する持分相当額 | Share of other comprehensive income of entities accounted for using equity method |

| その他の包括利益に係る税効果額 | Income tax relating to other comprehensive income |

| 包括利益 | Comprehensive income |

| (内訳) | |

| 親会社株主に係る包括利益 | Comprehensive income attributable to owners of parent |

| 非支配株主に係る包括利益 | Comprehensive income attributable to non-controlling interests |

| 少数株主に係る包括利益 | Comprehensive income attributable to minority interests |

包括利益計算書の略語は英語でなに?

ちなみに、包括利益計算書は、 Statement of comprehensive income ですが、長い!

ので、英語の略語を覚えておいた方がいいですね。

包括利益計算書は、C/Iです。

折角なので、その他の財務諸表等の略語も一緒に確認しておきますかね。

| 財務諸表 | 略語 | 英 語 |

| 財務諸表 | F/S | Financial Statement |

| 貸借対照表 | B/S | Balance Sheet |

| 損益計算書 | P/L | Profit and Loss Statement |

| 株主資本等変動計算書 | C/N | Statement of Changes in Net Assets |

| 包括利益計算書 | C/I | Statement of Comprehensive Income |

| キャッシュ・フロー計算書 | C/F | Statement of Cash Flows |

🔷 経理・財務・会計用語の英語表現を完全網羅!🔷

決算や経理で使う会計用語の英語表現をまとめ上げました。

英語の会計用語でわからないことがあったら、こちらを覗いてみてください。

和訳英訳だけでなく、会計用語の解説記事へのリンクもついているので、難解な会計用語もサクサク検索できます♪