海外で働きだして、最初に困るのが英語の決算書への対応です。海外では、会社の規模に関係なく会計監査が義務付けられていることが多く、会計士さんと会社の決算について話すことも出てきますが、これが簡単じゃない。IFRSで出てくる基本的な会計用語がわからないと、議論ができないというか、それ以前に自分の会社の決算書が読めない…。これは困った…。

そんな感じで当初は焦って勉強したわけですが、これが結構ややこしい。売上はSales、原価はCost、って覚えていたら、RevenueやらIncomeとかが出てきて…(-_-;)。英語学習のいつものパターンです。同じ言葉を使ってくれないですよね。

ということで、みんなが苦労している会計エイゴ。今回は、そのうち、損益計算書の紛らわしい科目を整理しておきたいと思います。

IFRSの損益計算書(P/L)を日本語で見てみよう

損益計算書って何?状態の方はあまりいないと思いますが、このあとの英語の科目の説明にも役に立つと思うので、簡単に押さえておきましょう。

損益計算書は、損益、すなわち収益から費用を差し引いて利益(または損失)を計算する表のことですね。

収益 – 費用 = 利益(または損失)

ですね。

これを計算書の形であらわしたのが、損益計算書です。

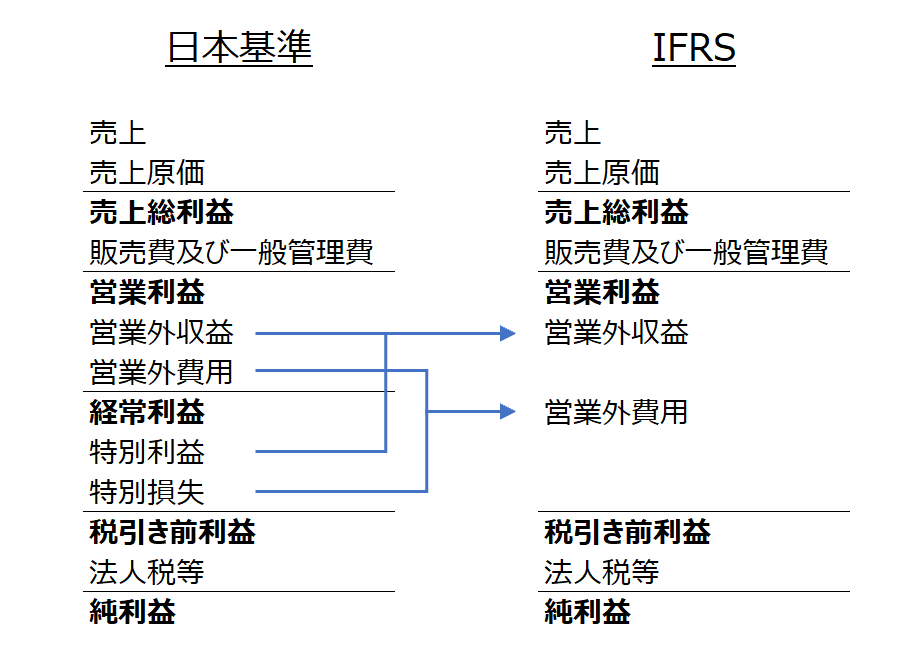

日本の損益計算書(P/L)とIFRSの損益計算書の違い

もしかしたら、日本の損益計算書なら見慣れているという方もいるかもしれません。そんな方は、日本の損益計算書との比較で、IFRSの損益計算書を理解した方がわかりやすいと思います。

日本の損益計算書では、「営業に関する損益」と「営業以外に関する損益」を分けて、さらに後者「営業以外に関する損益」をその経常性や重要性等で「営業外費用」や「特別損益」に区分して表示します。

一方、IFRSでは、日本の会計基準の「営業外費用」や「特別損益」のような概念はなく、営業以外の損益をひとくくりとして考えています。つまり、ざっくりいうなら、IFRSは「営業に関する損益」と「営業以外に関する損益」があるだけの損益計算書になっています。

というのがよく言われていることです。

専門家の方のサイトでも、そう書かれています。でも、実はこれは正しくありません。専門家の人もいい加減だなと思います。

IFRSの損益計算書 (P/L)ホントのところ

良く調べると、IFRSには、損益計算書のひな型なんかありません。

損益計算書に書かなければいけないのは、収益、償却原価で測定する金融資産の認識中止による利得および損失、財務費用、減損損失、持分法投資損益、FVTPLへの分類変更による損益、税金費用、非継続事業の合計、純損益、その他包括利益の合計、包括利益、です。

それ以外は、どんな形でもいいんですね。

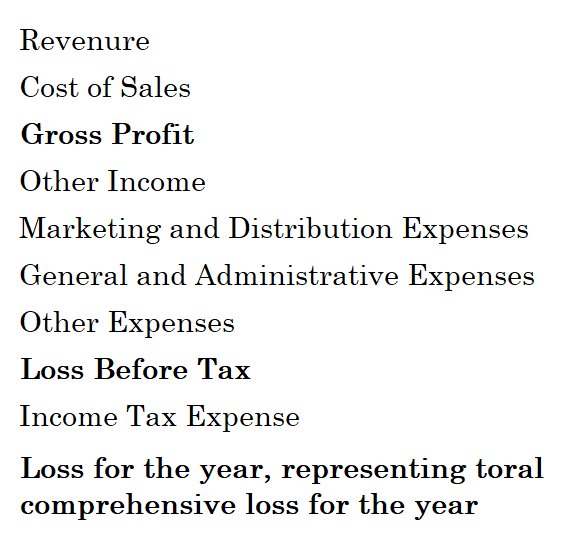

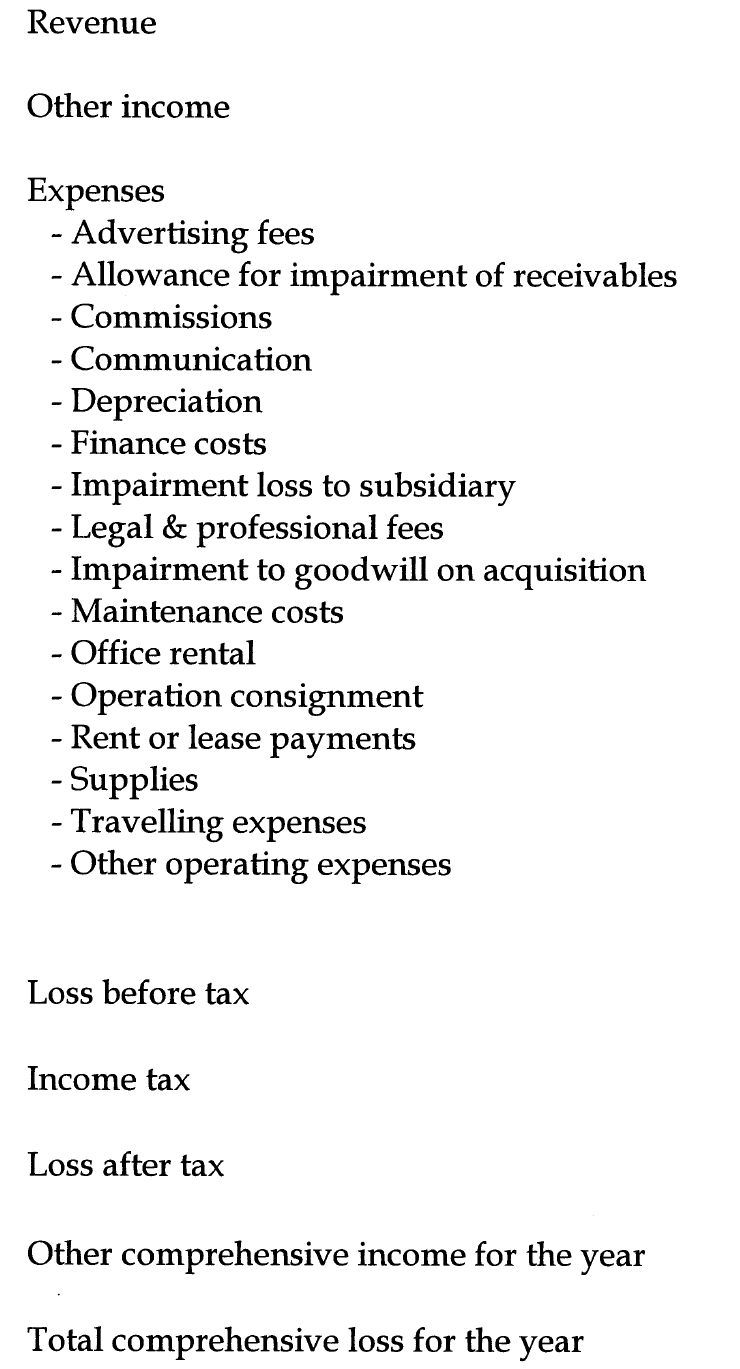

こんな感じでバラバラです。

A社の損益計算書(科目部分だけ)

B社の損益計算書(科目部分だけ)

なんでも良いって感じですかね。下のB社は段階利益なしですから。

そうやってなんでもいいってなると心配になるのが人間の性なので、IFRS財団からタクソノミ(科目例みたいなもの)がでています。

これを参考にして科目を作っていくのがいいんでしょうね。

紛らわしい科目 「売上」と「収益」と「収入」

✅ 日本語で説明すると…

会社の「利益」は、「収益」から「費用」を差し引いて計算されますよね。

ある取引があった場合、会計基準に照らして会社の収入とみなせるものが収益、実際にお金が入ってきたものを収入といいます。

収益は、売上を含むすべての会社の収入、つまり、受取利息や受取配当金なども含んだ、広い概念です。売上は、営業活動で得た収益だけを言います。

例えは、ある企業が、

①商品を100円で売って、50円は現金で受け取り、50円は来期に受け取る予定

②銀行預金の利息10円が預金口座に入金された。

という場合、売上は、①商品を売った金額100円、収益は①商品を売った金額100円+②利息10円=110円、収入はお金として入金された金額①50円+②10円=60円ということになります。

✅ 英語表現

| 売上 | Sales |

| 収益 | Revenue |

| 収入 | Income |

翻訳という意味ではこれが基本ですが、損益計算書の勘定科目として使う時には、Incomeが収益という意味で好んで使われます。財務収益(Finance income)、その他収益(Other income)、法人所得税(Income Tax)といった具合です。

話しや説明文の中では、収益を表す言葉として、Revenueが好まれる傾向にあり、損益計算書の科目表現としてはIncomeの使用頻度が高く、Revenueは大きな括りの収益を表す言葉として使われる。そして、Salesはもちろん売上高そのものを表現する時に使われる。そういったイメージを持つといいと思います。

✅ その他覚えておきたい表現

覚えておきたいのは、売上高にはいくつか別表現があることですね。聞いたことがないと、会話の中で一瞬頭が?になって思考が止まってしまうので。

売上高はSales(セールス)です。セールだと、バーゲンになっちゃいますので、必ず最後に「ス」をつけます。

私が現在働いているシンガポールだと、売上をTurnover(ターンオーバー)という人が結構います。イギリス英語だそうです。個人的には、セールスでみんな通じるものをわざとそんな言葉を使いやがってという気持ちですが、そんなことで彼らを優位にたたすわけにはいきませんので、知っておきましょう。

また、売上は別の言い方として、Top Line(トップライン)と言ったりもします。損益計算書の一番上に出てくるのが、売上高だからです(同様に、最後の行に出てくる「純利益」をBottom Line(ボトムライン)と呼んだりします)。これは、分かりやすいので、英語を話せない日本人でも使いますね。日本人同士でボトムラインとかキモって思っています(毒)。

紛らわしい科目 「原価」と「費用」と「支出」

✅ 日本語で説明すると…

次に出てくるのが、原価・費用・支出です。

これらは、基本的に売上・収益・収入に対応する言葉と考えていいですね。つまり、売上に対応するのが原価(売上原価)、収益に対応するのが費用、収入に対応するのが支出です。

原価は売上に対応するもの、例えば、売り上げた商品の仕入原価とか、売り上げた製品の製造原価とか、サービス売上のためにかかった人件費とかです。

費用は、広い意味では、原価も含む企業のコスト全般です。実際にお金を払わなくても(後で払うことになっていても)、会計上は費用になります。

支出は、実際にお金が出て行った額のことを言います。

例えは、ある企業が、

①80円で仕入れた商品を売った。仕入れ代金のうち40円は仕入時に払ったが、40円は来月支払いの予定。

②商品を売るために50円で広告を打った。支払いは来月の予定。

という場合、(売上)原価は、①の商品の仕入価格の80円、この場合お金を払っているかどうかは関係ありません。費用は、②の広告費50円、支出は、実際に仕入時に払った40円だけです。

✅ 英語表現

| 原価 | Cost(Cost of Sales) |

| 費用 | Expenses |

| 支出 | Expenditure |

コストやエクスペンスは日本語でも使う場面があったりして、割と覚えやすいと思いますので、支出のExpenditure(エクベンディチャー)を気合いで覚えちゃってください。

売上原価のうち、特に商品(goods)に関するものは、Cost of Goods Sold(売れた商品のコスト)と言われ、これを略してSOGSと言ったりします。これを「コグス」とか言ってくるチャラい会計士が居ますので、ご注意ください(毒)。

あまり増えると、覚えきれないのですが、もうひとつ、いっちゃいましょう!

販売費及び一般管理費というのがありますよね。これを英語で表現すると、Selling, General and Administrative Expensesとなるわけですが、略してSGAと言います。

これは、日本へのレポートなどで使うことが多いので、覚えておくと便利です。毎回Selling, General and Administrative Expensesじゃ長いですし、セルに納まらないのも結構不便なので。

✅ その他覚えておきたい表現

コストや費用の会話をするときだけ、やたらと使う単語があります。普段の生活は、Pay(支払う)やtreat(おごる)あたりの単語で捌けますが、コストとか費用とかの会話では、支払うだけでなくて、費用を負担するという表現を覚えておかないと会話に困ります。

積極的な意味で費用を負担する場合と、ネガティブな意味で損失を被る的な意味合いも含めて費用を負担する場合の2種類覚えておくといいです。

○ 費用を負担する

一番覚えておきたいのはBearです。Bear,Bore,Borneという特殊な変格をするのも注意したいですね。過去分詞は、the cost borne by my company といった感じに使います。

shoulder、coverも、Bearと同じような使い方ができます。日常会話では、Coverをうまく使うと意味が通じやすいですね。

○ 損失を負担する

もう一つ、同じ負担ですが、コスト負担を強いられる的な表現で頻出なのがこちら。Incur ですね。損失やダメージを被る場合にはSuffer、費用負担を強いられる場合はIncur。Our company incurred additional cost…、もしくは the additional cost should be incurred to A company…、といった感じで使います。

文書で費用を表現する場合には、BearとIncurは頻出なので、押さえておくと便利ですよ。

紛らわしい科目 「利益」と「所得」と「剰余金」

損益項目には、もうひとつややこしいのがあります。利益、所得、剰余金です。

✅ 日本語で説明すると…

正確性も大事ですが、ニュアンスがとても大事なので、誤解を恐れずにわかりやすく行きます。

利益は、損益計算書の用語です。ある期間の収益から費用を引いた残り、すなわち儲けのことですね。

所得はどうでしょうか。所得は、所得税とかいうように、通常は税金計算で使う用語です。税金の掛かる儲けの部分を言います。

剰余金は、貸借対照表の用語です。利益は毎年毎年溜まっていきますよね。その溜まっている利益が剰余金です。累計利益と言った感じですね。

✅ 英語表現

| 利益 | Profit |

| 所得 | Income |

| 剰余金 | Earnings |

翻訳なら上記でいいんですが、決算書の表記は上記だけで押し通せないところもあります。

○損益計算書上の科目

売上総利益 Gross profit

営業利益 Operating income

税引き前利益 Profit before income tax

純利益 Profit for the period

包括利益 Comprehensive income

○貸借対照表上の科目

繰越利益剰余金 Retained earnings

このあたりを覚えて対応して、あとは会社の業務で上げる利益ならProfit、個別に得る利益ならMarginとかを使えば、会話は捌けると思います。

✅ その他覚えておきたい表現

現地で決算書を作成して監査を受けているだけならいいのですが、親会社に報告したり、親会社の財務諸表を現地の会計士に示したりするときに、意外と困るのが「経常利益」という段階利益の英語表現です。

既にご説明したように、IFRSでは特別損益の概念がありませんから、当然それを加減する前の経常利益という概念がなく、英語表現も用意されていません。

金融庁が出している「EDINETタクソノミ」の「勘定科目リスト」によれば、経常利益はOrdinary profit とされているので、とりあえずそう表現しておくのがいいと思います。

Ordinary(平時)の利益ってなんだって感じですが。

特別利益、特別損失は、Extraordinary gain、Extraordinary loss、ですから、ショウガないですね。

🔷🔷 経理・財務・会計用語の英語表現を完全網羅!🔷🔷

決算や経理で使う会計用語の英語表現をまとめ上げました。

英語の会計用語でわからないことがあったら、こちらを覗いてみてください。

和訳英訳だけでなく、会計用語の解説記事へのリンクもついているので、難解な会計用語もサクサク検索できます♪