シンガポールでビジネスを始めようとする時に取りうる組織形態についてお話ししましょう。

今後どのようなビジネス展開を見込んでいるかによって、最適な組織の形が必ずしも会社形式ではないかもしれませんので、意思決定の材料としてどのような組織があって、それぞれどのような特徴があるのか、メリットやデメリットはなんなのか、は押さえておいた方がいいかと思います。

といっても、むずかしいことではありませんけど…

通常、日本の会社がシンガポールにビジネス展開しようとする場合に、選択肢となる組織のかたちは3つです。

① 会社

② 支店

③ 駐在員事務所

このうち①の会社組織については、ひとつの記事で詳細まで書ききれませんので、詳細はこのサイトの他の記事を見ていただくこととして、この記事では、②の支店と③の駐在員事務所を中心に解説していきたいと思います。

会社

シンガポールでは、国家安全保障に係る分野や公益事業等を除いて、つまり一般的な業種では外資参入規制はなく、基本的に政府当局への設立許認可等を得ることなく外国資本100%で会社を設立することができます。そのため、シンガポールでの会社設立は非常に簡単かつスピーディーに行うことができます。一番のメリットは税制面でしょうか。シンガポールの税制の下、低い法人税率や日本親会社への支払配当への源泉非課税などの税制面のメリットを享受することができます。

スピーディにかつ比較的簡単に設立できるシンガポール法人ですが、会社の運営は当然現地シンガポールの法規制に従う必要があって、現地居住の取締役や秘書役をそれぞれ1名以上選任しなければならないとか、一定規模以上の会社には会計監査を受けなけらばならないとか、日本でビジネス展開する時とは違った法規制を意識して経営していく必要があります。

繰り返しになりますが、会社組織の特徴の詳細や設立の方法などの詳細ついては、本サイト内の関連記事をご参照ください。

支店

シンガポールの支店は、外国企業(日本の本社)の一部なので、外国会社(foreign company)として登録されます。支店開設も会社法同様、政府当局への開設許認可等はいらないので、そういう意味では設立手続きは難しくはありません。また、現地での活動についても基本的に制約はなく自由に営業活動を行うことができます。

基本的な視点

支店は形式的にも外国企業として登録されますし、実質的にも外国企業の一部であるという視点が基本になります。場所がシンガポールにあるため現地法令に準拠する必要がありますが、あくまで日本本社の一部であるということが制度を理解するうえで必要な前提になります。

組織形態

日本の会社の一部ですので、取締役は日本本社と同一です。ただし、シンガポール支店の運営に必要な現地在住の代理人(Aushorized epresentative)を選任し、陶器する必要があります。政府当局も、支店組織を管理するために、現地にコンタクトパーソンが必要ですからね。

会計・決算

日本の会社の一部ですから、決算日は本部の日本会社と同じになります。

シンガポール支店といえども、現地シンガポールで営業活動をしている組織なので、業績や財務内容のシンガポール政府への報告は必要になります。シンガポールはすべての情報を把握しますので😬。監査済みシンガポール支店の決算書と日本本社の財務諸表を、日本本社の株主総会から60日後までに会計法人監督庁(ACRA)に提出しなければなりません(日本の株主総会が決算日から3ヶ月後なら、シンガポールでの決算書提出は5ヶ月後になります)。これは普通のシンガポール子会社の決算書の提出スケジュール(株主総会が決算日から6ヶ月以内、会計法人監督庁(ACRA)への提出がそれから1ヶ月以内)よりも早いので決算業務にはその分余裕がなくなります。また、支店の場合、会社のように小規模会社に対する監査の免除規定がないため、すべての支店は会計監査を受ける必要があります。そのため、事実上活動していない休眠状態の小さな会社でも監査を受ける必要がある点にも注意が必要です。

税務申告

シンガポール支店はシンガポールで事業活動をして利益を獲得しているため、シンガポールにおいて税務申告をすることが求められます。一方で、日本の法人税は全世界所得に対して課税しますので、シンガポール支店の損益も取り込んで申告する必要があります。

その結果、支店で利益が計上されている場合、結果的には日本の実行税率で課税され、シンガポールの低税率の恩恵を享受できません(シンガポールで納めた税金が外国税額控除という形で日本の法人税から減額されるので、二重課税にはなりませんが)。

一方で、シンガポール支店で赤字が続く場合には、日本側でその損失を取り込めることになり、日本の税率でその分の減税効果が現れ、このような場合には合算課税されることがメリットになります。

設立手続き

一般的に、設立手続きは支店の方が多少大変と言われています。

支店は日本本社の一部なので、設立に必要な情報が日本の本社にあるので、それを収集したりと日本語の書類を英語に翻訳したり公証を得たりという手間がかかる分、とても楽に設立できる会社と比べて、支店の設立手続きのほうが大変といえば大変です。

ここでもポイントとなるのは、シンガポール支店は日本の本社の一部であるということです。一般的に、以下のような場合に、支店という形態でシンガポールビジネスを開始すると良いと言われています。

✅ 日本本社の力を使って営業をすることが有利な場合

例えば、建設業のシンガポールの公共工事への入札などにおいて、日本本社の財務情報(資本金額、総資産額、売上高等)を利用したほうが有利な場合があります。そのように日本本社の力を使うことが営業上有利な場合には、支店を利用したほうがいいでしょう。

✅ 当面はシンガポール支店で利益が見込めない場合

当面支店での利益の獲得が見込まれない場合には、支店の収支が日本本社の税金計算に合算される、支店を選択することが、日本とシンガポール合計でみた場合に税務上有利になることもあります。もちろん、支店の決算は、移転価格税制やみなし課税の規定もクリアして適切なものである必要があります。

駐在員事務所

駐在員事務所の開設にあたっては、国際企業庁(International Enterprise Singapore:IE)への登録が必要です。シンガポールで本格的に営業活動を行う前の段階での市場調査や情報収集等が主な設置目的として想定されており、営業活動は一切行うことできません。また、そもそも外国企業の一出先機関であるため法人格もないため、シンガポールにおいては一切会計や税務に関する義務はありません。

なお、駐在員事務所を開設できる外国企業は設立後3年以上経過しており、売上が25万米ドル超でなくてはならず、さらにシンガポールに配置する駐在員が5名未満でなければなりません。また、設置可能期間も3年以内に制限されているため、3年を超えて活動を行う場合には支店または会社の組織形態に移行する必要があります。

基本的な視点

駐在員事務所は、文字通り駐在員の事務所であり、会社ではありませんし、支店でも、営業所でもなく、一出先機関(詰め所)ということを理解の出発点としていただくといいかもしれません。

駐在員事務所の活動範囲

最も重要な点ですが、駐在員事務所が認められている活動は現地の市場調査や情報収集などであり、事務所の駐在員は決して営業(営利)活動を行うことはできません。すでに取引がある販売代理店のサポートであってもダメということなので、文字通り一切の営業活動が禁止されているんですね。とはいえ、実際はいろいろ、ですけど。

駐在員事務所の存続期間

駐在員事務所は一度開設してしまえばそのあとずっと活動できるわけではありません。存続可能期間は3年間のみです。

3年後には閉鎖するか、支店・会社に移行しなければなりません。移行といっても、新規設立ですので、設立コストがかかります。この期限と支店または会社のコスト感も踏まえて、駐在員事務所という選択肢を検討したほうがいいと思います。

設立できる会社の条件

どんな会社でも、シンガポールに駐在員事務所を開設できるわけではありません。

駐在員事務所を開設できるのは、設立から3年以上経過していて、売上高が250,000米ドル超の会社です。

派遣できる駐在員の数

配置できる駐在員は5名未満です。

ではどのような企業が、駐在員事務所という形態でシンガポール進出をすべきなのでしょうか。

将来のシンガポールでの事業設立のため、市場調査と情報収集を目的にしている場合のみ適した組織形態です。会社維持のための法的費用はほとんどいりませんし、撤退も極めて簡単ですので、シンガポールでの事業継続の確立が高くない時にはある程度利用価値はあります。

ただし、調査の結果、事業を行うとなれば、支店や会社の設立が絶対的に必要となり、その場合には設立コストが再度掛かるので、最初から支店や会社を設立した場合に比べると掛かるコストは増えます。つまり、その後もビジネスを継続する可能性が高い場合には、駐在員事務所を選択するのはコスト的にはあまりいい選択とはいえないでしょう。

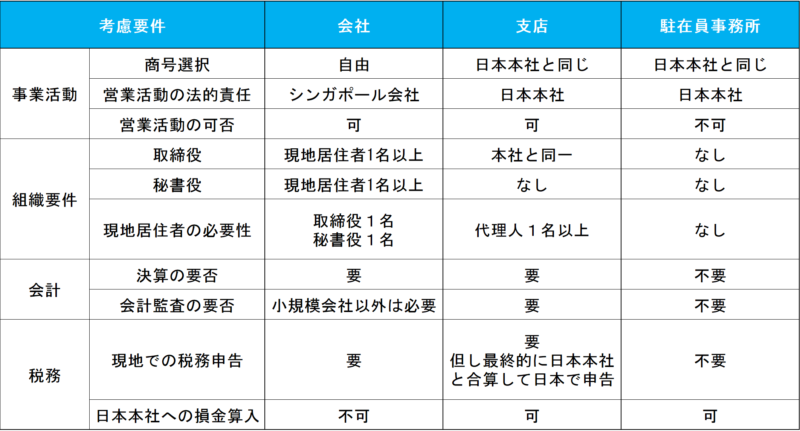

まとめ

各組織形態の特徴をまとめると以下のようになります。

結局、会社以外は、シンガポールの低い法人税率の恩恵を受けることができないという視点が最も重要ではないでしょうか。

その視点を押さえたうえで、①営業目的ではなく将来撤退の可能性がある程度高い場合には駐在員事務所を ②日本本社の名前を使って営業した方が有利である場合やしばらく利益計上が見込めず日本で納税した方が有利であろうと思われる場合には支店を 選択する可能性を模索すれば良いという感じですね。

シンガポールビジネスに関する情報

会社設立・会社運営・会計税務から個人の就労ビザや所得税の申告まで、シンガポールでビジネスをしていく上で知っておくべき法規制の解説記事の一覧はこちら。

🔷🔷 (参考情報) シンガポール出張のホテル選びの決定版 🔷🔷

シンガポール出張の予定がある方は読んてみてください。

シンガポール出張でどんなホテルに泊まるべきか困っている方が多かったので、各方面から情報を集めてまとめてみました。この中から選んでいただければ、満足のいくホテルがきっと見つかると思います。

また、シンガポールへの出張に関して質問の多い事項(ビジネスの服装、習慣、ビザの要否、罰金、保険、持ち物など)もまとめておきましたので、あわせてご参考にしていただければと思います。