ほんとにヤバい!これシンガポールに関する情報か?

シンガポールの情報 → シンガポールのビジネスに関する情報 ってやってたら、なんと移転価格税制にまで入ってきてしまいました。だれも見ないかも😄

でもなーんとなくうまくまとまっちゃったんで、投稿しちゃいます。

もし関係がある人がいたら、移転価格税制のさわりを理解するのにはとってもいい内容になったと思いますので。

ここまで知っているとは…けんた、お前何者だ!?まあ、だれも読まないからいっか😃

偶然読んだ方のお役に立てたらと思います。

いてんかかくぜいせい?移転価格? なんだか難しそうですね。

要は、低税率の国の会社で利益が出るように、グループ会社間の取引価格を操作することを規制する制度ですね。

まずは簡単な具体例でみてみましょう。

日本の会社では、通常原価80万円の商品を100万円でタイに売っていたとします。利益は20万円ですから、法人税等は6万円くらいでしょうか。(法人税等の税率が30%と仮定します)

ここでシンガポールの子会社を作って、シンガポールに原価のまま(利益なしで)80万円で売って、それからタイに100万円で売ったとします。

そうすると、日本では利益がなくなりますから税金がゼロ。一方シンガポールでは利益が20万円発生してそれに税金が2万円くらい(税率を10%と仮定します)になります。

グループ全体でみると、日本からタイへ直接売っていた場合には、日本で税金6万円が発生していたのに、シンガポールに通常よりも安く売ってからタイへ売った場合には、日本では税金がなくなり、シンガポールでの税金が2万円、トータルの税金は2万円となり、4万円も税金が安くなります。

税金は少しでも安い方がいいので、こういうスキームは経営者なら誰でも考え付くでしょう。グループ会社相手だから価格も自由に決められますし。しかし、これでは日本の税収が減るばかりです。

日本政府としては、適正な価格で取引して、然るべき税金を日本で納めてほしいわけです。これが、移転価格税制の基本的な発想です。

これを専門家が説明すると…

これのような取引を防止するための制度を税務専門家が説明すると、「海外に所在する国外関連者との取引価格を操作することによる所得の海外移転を防止するため、その取引について第三者との取引価格、すなわち、独立企業間価格を用いて所得を再計算し課税する制度」すなわち「移転価格税制」です、ということになります。

急に取っ付きにくなります。が、制度の土壌は上の簡単な例の通りなので、大事なことは、その基本的な発想からくる税務当局の懸念を満たしてあげるように対策していくというっということです。利益(所得)の付け替えなんかしてませんよっということを証明しておくわけです。

定義するのはいいですけど、定義の中の言葉がわからない。そうなんですよ。だからその言葉を紐解いていかなければいけませんね。

永遠のループにハマりそう😩

次は、そのわからない言葉2つ、国外関連者と独立企業間価格を解説していきましょう。

~参考情報~

国外関連者とは?

この「国外関連者」と取引する場合に注意しなければいけないので、この定義も大事ですね。変な言葉作りおって(怒)… しょうがないですね、専門家とはそうゆう生き物です。

が、難しそうにして、業務を委託してもらう作戦と私は思っていますけど。とはいえ、ここは専門領域なので、専門家に任せて、日本の方々には本業に専念してほしいとは思います。それもひとつの事業成功の秘訣だと私は思います。

すいません、脱線しました。

国外関連者について、国税庁は「外国法人で、法人との間に、持株関係、実質的支配関係又はそれらが連鎖する関係の「特殊の関係」のあるもの」と定義しています。

要は、日本法人の支配下(取引価格をやろうと思えばコントロールできる状況下)にある外国法人のことです。

でも、国外関連者の範囲があいまいだと制度の対象かどうかの判断がつかないので、判断基準として形式基準と実質基準が示されています。

① 形式基準

株式の保有割合を基準にして判断します。発行済株式の総数又は出資金額の50%以上を保有しているかどうかです。

これは直接保有しているか間接的に保有しているかは問いません。また、親子会社間のみならず、孫会社へも、また兄弟会社間の取引も対象になります。親会社が価格をコントロールできるかどうかですので、範囲は親会社との取引以外にもおよびます。

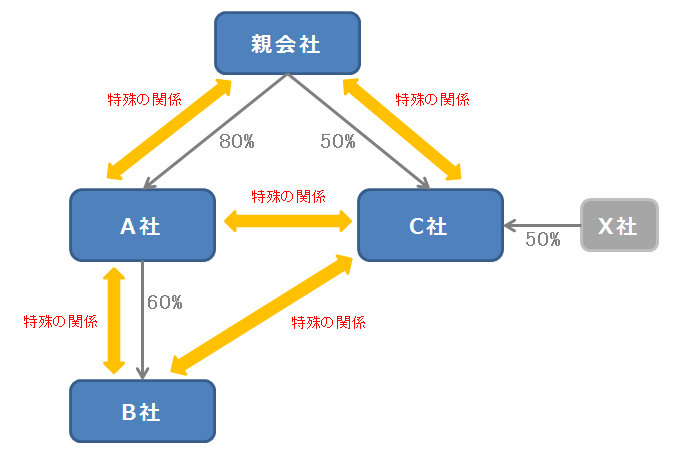

ちょっと大げさな図になってしまいましたが、肝はB社とC社。

移転価格税制の国外関連者の形式基準による判断は、純粋にそれぞれの持株比率が50%以上かどうかで行います。

したがってB社は、親会社の持分比率は80%×60%=48%で50%を下回っていますが、A社のB社に対する持株比率は50%以上なので、B社は国外関連者に該当します。

また、C社はX社との合弁会社ですが、純粋に親会社の持分は50%以上ですので、C社は国外関連者になります。

② 実質基準(実質的支配)

このような形式基準を設定すると必ず実質で打ち破ってくる人が出てくる(例えば形式的な株主を入れて持株比率を49%に抑えて、役員を派遣して…といったように)ので、実質基準による判断を加えています。

a) 役員を派遣している

- 一方の法人の2分の1以上又は代表する権限を有する役員が他方の法人の役員若しくは使用人を兼務している

- 一方の法人の2分の1以上又は代表する権限を有する役員が他方の法人によって実質的に決定されていると認められている事実がある

b) 営業の依存度が高い

- 一方の法人がその事業活動の相当部分を他方の法人との取引に依存している

- 一方の法人の事業活動が他方の法人の著作権、工業所有権(特許権、商標等)、ノウハウ等に依存している

c) 資金依存している

- 一方の法人がその事業活動に必要とされる資金の相当部分を他方の法人からの借入又は他方の法人の保証を受けて調達している

といった具合です。

みなし国外関連者とは・・・

上記のように定義すると、今度は、「ん? じゃあ、商社とか知りあいの個人でも間にはさんで取引すればいいかな?」などと考え出す方が出てきます。残念ながらできません。

法人が国外関連者との取引を非関連者(当該法人の他の国外関連者および当該国外関連者と特殊の関係のある内国法人以外の者)を通じて行っている場合、当該法人と当該非関連者との取引は当該法人の国外関連取引とみなされ(みなし国外関連取引)、移転価格税制が適用されてしまいます。まあ、制度の趣旨からすれば当然ですかね。

国外関連取引とみなされる取引って?

このみなし国外関連者取引、租税特別措置法(施行令)でちゃんと定義されています。

① 法人と非関連者との間の取引の対象資産が国外関連者に販売等(販売、譲渡、貸付、提供)されることが当該取引を行った時に契約その他により予め定まっている場合で、かつ、当該販売等に係る対価の額が法人・国外関連者間で実質的に決定されていると認められる場合。

② 国外関連者と非関連者との間の取引の対象資産が法人に販売等されることが当該取引を行った時に契約その他により予め定まっている場合で、かつ、当該販売等に係る対価の額が法人・国外関連者間で実質的に決定されていると認められる場合。

移転価格税制、結局個別判断になるので、概要だけ知っておいていただいて、該当しそうな場合にはやっぱり専門家使った方がいいですね。

次はもうひとつのキーワード、独立企業間価格をご説明しましょう。

~参考情報~

独立企業間価格って?

独立企業間価格とは、当該国外関連者間取引と同様の状況のもとで、独立第三者間において同種の取引が行われた場合に成立すると認められる価格、すなわち経済合理性のある取引関係に基づく適正な価格です。

要は、普通にグループ外の会社と取引したらいくらかってことです。たまにALPとか言ってくるスカした税理士さんもいます。Arm’s Length Priceの略です。そんな時は遠慮なく日本語でお願いしますといって、すぐに牽制球を放っておきましょう。

独立企業間価格。ALP。概念としては、簡単なんですが、これが適正であるということを証明するのは実は簡単じゃない場合があります。

先の例では、タイに100万円で売っていたのを、シンガポール経由に変えただけなのでまだわかりやすかったんですが、例えば初めて売る商品だったり、製造品で原価計算が簡単ではなかったり、原価以外にも様々な輸送コストが発生したり、といういろいろと通常あるべき価格が決定しにくい状況が発生します。

取引ボリュームが大きくなると、小さな計算ロジックの相違が多きな金額差になることもあり、それゆえ慎重な対応が必要になってくるわけです。

独立企業間取引の算定方法

では、この独立企業間価格は、どのように算定するのでしょうか。

租税特別措置法その他の法令等では、次に掲げる複数の方法のうちもっとも適切な方法を選択して算定しなけらばならないとなっています。

その複数の方法とは以下のとおりです。

(1) 基本三法

① 独立価格比準法(CUP法)

② 販売価格基準法(RP法)

③ 原価基準法(CP法)

(2) その他の方法

④ 取引単位営業利益法(TNMM)

⑤ 利益分割法(PS法)

a) 比較利益分割法、

b) 寄与度利益分割法

c) 残余利益分割法

名前だけで大分お腹がいっぱいですね。

でも、安心してください。これらは名前だけそれらしくつけてるだけで、要は「似たような他の取引と比べて、あなたの売価はどうよ?利益少なすぎてない?」ということを、いろんな売価だの原価だの粗利だの営業利益だのを使って検討しているだけです。

上記のうち、(1) ① 独立価格比較法から、(2) ② a) 比較利益分割法までは、似たような第三者の取引を見つけてきて比較する方法です。(2) ② b) 寄与度利益分割法と c) 残余利益分割法は、自社の費用などを基準に、親会社と子会社の合計の利益を分け合う方法のなので、自己完結的です。

各方法の説明

このサイトでは、まずはとっつき難さを取り除けるよう、誤解を恐れずに、ごくごく簡単にご説明します。

① 独立価格比準法(CUP法)

第三者が同じ条件のもとで行っている取引(以下「比較対象取引」とします)の価格をつかって、移転価格(親会社から子会社に売る価格)を計算する方法。

② 販売価格基準法(RP法)

子会社の粗利が、比較対象取引の粗利と同じになると考え、子会社の売価からその粗利で割り戻して、移転価格(子会社の仕入価格(親会社の売価)を計算する方法。

③ 原価基準法(CP法)

親会社の粗利が、比較対象取引の粗利と同じになると考え、親会社の原価からその粗利を加えた価格で、移転価格(親会社の売価(子会社の仕入価格))を計算する方法。

④ 取引単位営業利益法(TNMM)

比較対象取引の営業利益を使って、移転価格を計算する方法。②販売価格基準法のように子会社の販売価格から割戻す方法と、③原価基準法のように親会社のコスト合計から販売価格を計算する方法があります。

⑤ 利益分割法(PS法)

ある取引から発生した、親会社と子会社合計で獲得した利益を、然るべき方法で案分して計算し直す方法。例えば親会社の利益が少なすぎて、子会社の利益が多すぎるような場合、一旦合計して配分し直す方法です。

a) 比較利益分割法

その配分の基準を比較対象取引から持ってくる方法

b) 寄与度利益分割法

寄与度(例えば、親会社と子会社の販売促進費の割合)で配分する方法

c) 残余利益分割法

合計利益から、それぞれの維持コストをまず確保したうえで、その残りの利益を然るべき基準で分割する方法

うーん、わかったようなわからないような…。わかります。

一旦何をしようとしているのかという基本に立ち返った方が混乱しにくいかと思います。要は、何か合理的な基準が欲しくて、そのやり方を模索しているんですね。

~参考情報~

最後に移転価格に関する文書化についてです。結局これがあるから世間は騒いでいるわけです。作れというなら作らないわけにはいかないので、何を作れといっているのか見てみますか。

移転価格に関する文書の内容

平成28年度(2016年)税制改正で、要件に当てはまる場合、①国別報告事項、②マスターファイル、③ローカルファイルの3つの移転価格文書の提出、または、作成・保存が義務化されました。

① マスターファイル

✔ 親会社が作成するもの

✔ 直前会計年度の連結総収入金額が1,000億円以上の会社は提出を要する

多国籍企業グループの組織・財務・事業の概要等、多国籍企業グループの活動の全体像に関する情報。多国籍企業グループ内の重大な移転価格リスクの存在の有無を評価するために使用します。

○ グループの組織図

○ 事業概要

○ 保有する無形資産の情報

○ グループ内金融活動に関する情報

○ グループ全体の財務状況と納税状況 等

マスターファイルは、グループ全体の状態を把握できるようにするためのものであり、税務調査等での説明資料としても内部の管理資料としても有用性は高く、法定の作成義務がなくても、作成を進められることがある。

② 国別報告事項(CbCレポート)

✔ 親会社が作成するもの

✔ 直前会計年度の連結総収入金額が1,000億円以上の会社は提出を要する

多国籍企業グループの各国別の所得、納税額の配分等、多国籍企業グループの各国別の活動状況に関する情報。多国籍企業グループ内の移転価格リスクの存在の有無を評価するために使用します。

親会社・子会社所在国ごとに多国籍企業グループの下記情報を記載します。

○ 雑収入・所得・税額・資本金等の財務情報

○ 従業員数

○ 有形資産額

○ 主要事業 等

③ ローカルファイル

✔ 親・子会社等がそれぞれ作成するもの

関連者間取引における独立企業間価格を算定するための詳細な情報。独立企業原則の遵守状況を確認し、移転価格課税を行うために使用します。

○ 組織図

○ 経営戦略

○ 主要な競合他社

○ 主要な関連者間取引と取引背景

○ 移転価格算定根拠

○ 財務諸表 等

ローカルファイルは、海外子会社等との「前期」の取引金額が50億円以上(ロイヤルティなど無形資産取引の場合は3億円以上)の場合、確定申告書の提出期限までに作成し(これを「同時文書化」と言います)、原則として、7年間保存する義務があります。

この同時文書化義務がある場合には、税務調査において求めがあった場合、税務調査官が指定する45日以内の期日までにそれを提出する必要があります。

同時文書化義務がない場合でも、税務調査において、税務調査官がそれを必要と認めた場合、調査官が指定する60日以内の期日までにローカルファイルに相当する書類を当局に提出する必要があります。

これらの書類が指定された日までに税務当局に提出されない場合には、税務調査官は推定課税をすることが可能となっていますので、海外取引が重要な会社は、税務調査があった場合には指定日以内にローカルファイルの提示ができるよう、予め準備をしておくことが必要と考えられています。

移転価格制度①から④で簡単に制度を見てきましたが、本制度の趣旨は利益の付け替えによる租税回避行為を防止することにあります。

納税者は、自らが法を遵守していること、すなわち、国外関連者との取引において独立企業原則に則って移転価格を決定していることを証明する必要があり、その手段として上記の文書が求められているということですね。

✅ シンガポールビジネスに関する情報

会社設立・会社運営・会計税務から個人の就労ビザや所得税の申告まで、シンガポールでビジネスをしていく上で知っておくべき法規制の解説記事の一覧はこちら。

🔷🔷 (参考情報) シンガポール出張のホテル選びの決定版 🔷🔷

シンガポール出張の予定がある方は読んてみてください。

シンガポール出張でどんなホテルに泊まるべきか困っている方が多かったので、各方面から情報を集めてまとめてみました。この中から選んでいただければ、満足のいくホテルがきっと見つかると思います。

また、シンガポールへの出張に関して質問の多い事項(ビジネスの服装、習慣、ビザの要否、罰金、保険、持ち物など)もまとめておきましたので、あわせてご参考にしていただければと思います。